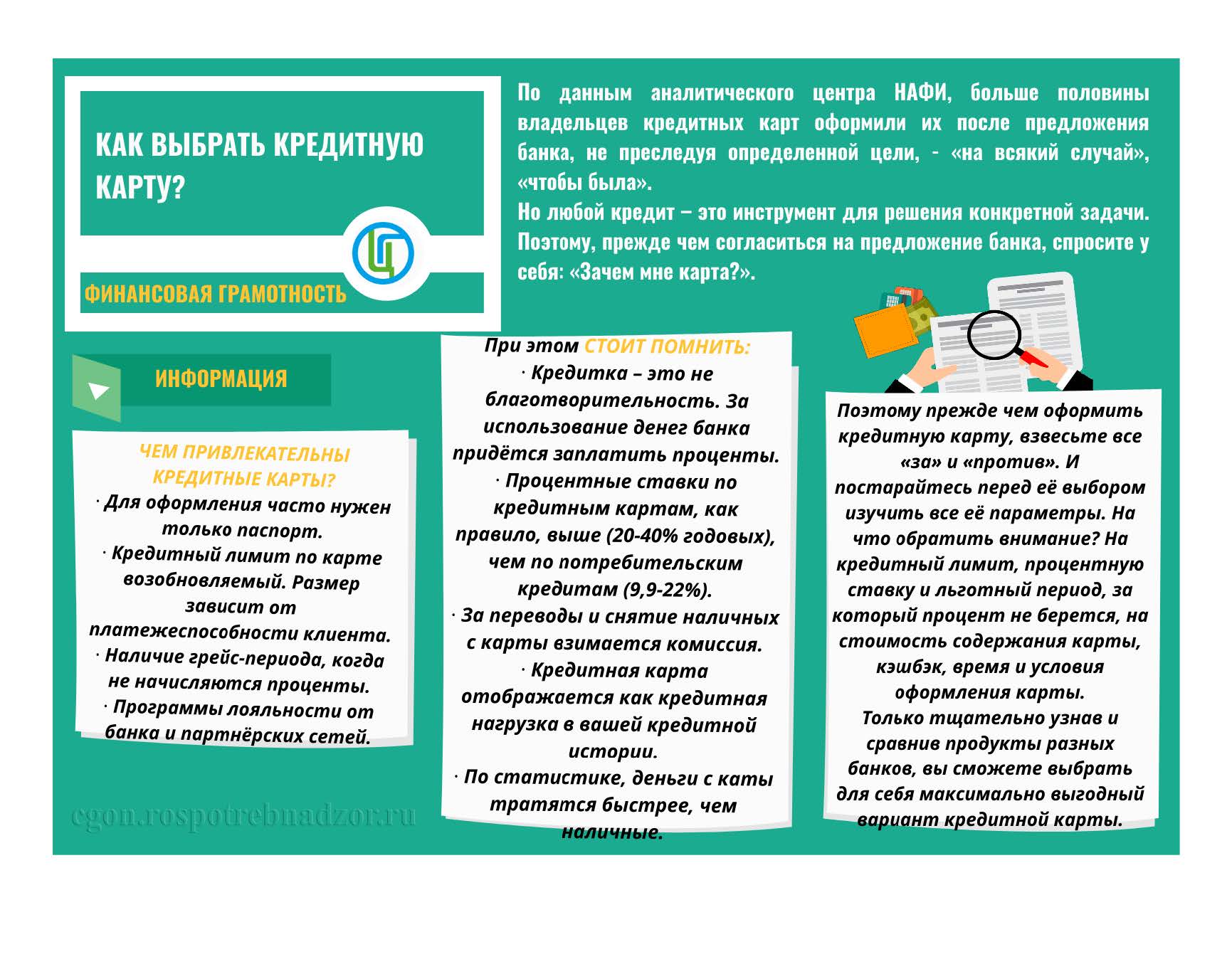

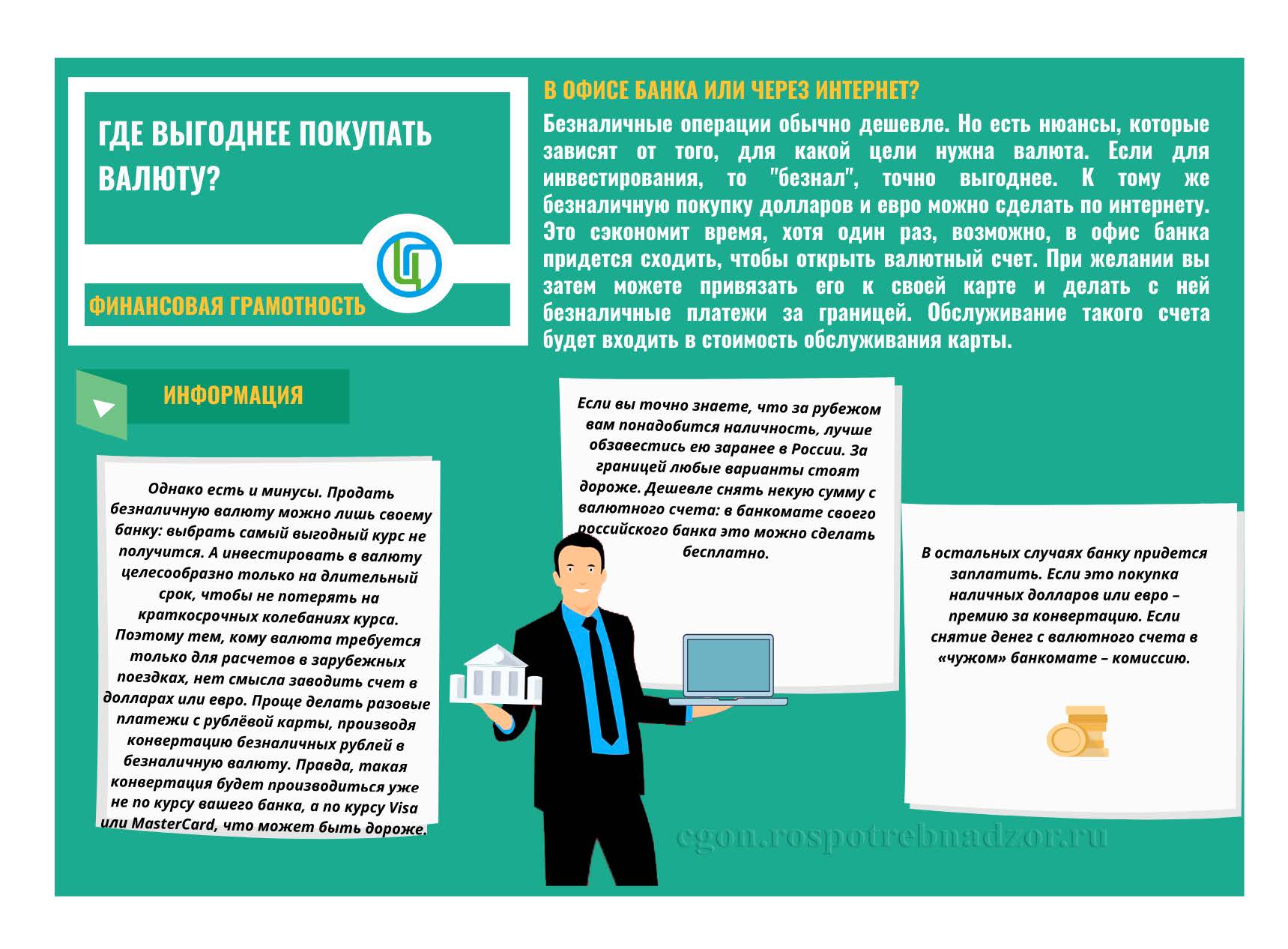

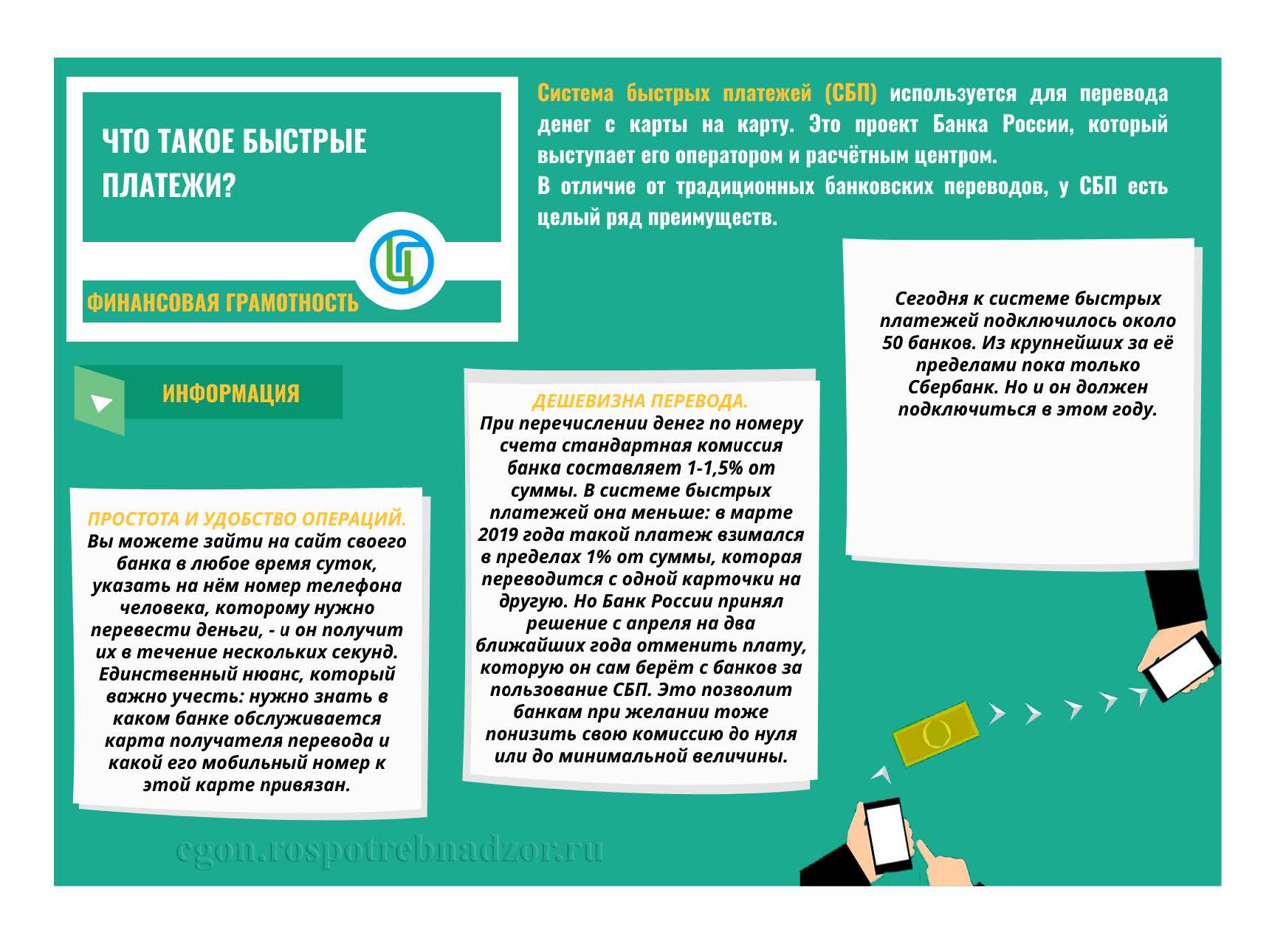

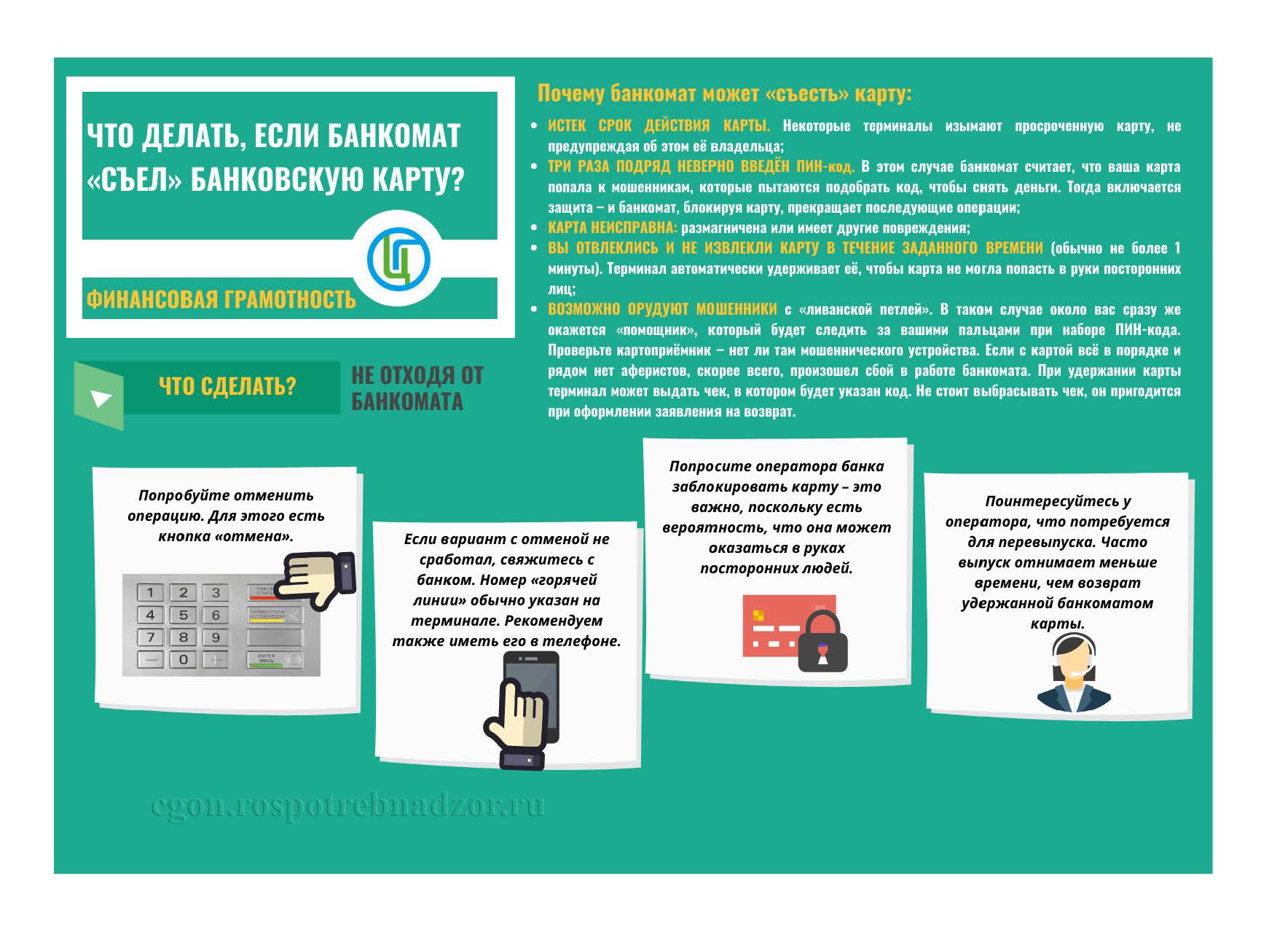

Стратегия 2022 год.

Новая финансовая культура: создаем условия для финансово здорового образа жизни.

Почему быть финансово грамотным — важно для каждого.

Деньги – важная часть нашей жизни, инструмент, которым мы пользуемся, чтобы добиваться глобальных и повседневных жизненных целей.

Конечно, сами по себе деньги редко делают человека счастливым. Но запутанные, нездоровые отношения с личными финансами способны разрушить и жизнь, и семью, и карьеру.

Финансовая культура – это часть общей культуры человека, семьи и страны в целом. Построение новой финансовой культуры – вопрос десятилетий, и здесь видна очевидная аналогия со здоровым образом жизни (ЗОЖ). И то и другое — комплекс знаний, навыков и привычек, серьезно меняющих поведение людей и качество их жизни. И то и другое внедрялось при поддержке государства, но стало самоподдерживающимся явлением.

Ни то, ни другое не дает 100% гарантии здоровья, но предостерегает от множества неправильных решений. Но если ЗОЖ может защитить нас от обычных болезней, то рациональное поведение, финансовый ЗОЖ – от финансовых. Первый – продлевает жизнь, а второй – делает ее благополучнее.

Отношения с деньгами, развитие финансовой культуры – вопрос не только личных благ, но и общественных.

Поэтому знания об общественных финансах – важная часть комплексного понимания своего благосостояния, необходимый элемент рационального долгосрочного планирования. Речь идет и об участии в инициативном бюджетировании, и о налоговой грамотности, и о прозрачности бюджетов всех уровней.

Основные правила управления личными деньгами неизменны уже много столетий: зарабатывай больше, чем тратишь, избегай лишних кредитов, копи, инвестируй, внимательно читай любой договор, планируй вдолгую. Но на деле современному человеку необходим целый комплекс знаний, навыков и привычек, требующих постоянного обновления.

В последние годы в нашу жизнь стремительно вошли цифровые средства платежа и банковские мобильные сервисы. А прямо сейчас миллионы новичков осваиваются на фондовом рынке. Новые нормы возникают быстрее, чем мы успеваем осознать перемены. И новая финансовая культура не будет статичной и неизменной, но будет основана на ключевых принципах финансового здоровья.

Основные принципы финансового здоровья

1.ПЛАНИРОВАНИЕ

Планировать жизнь на десятилетия вперед. И, конечно, на более короткие сроки.

2.СООТВЕТСТВИЕ ЖИЗНЕННЫХ И ФИНАНСОВЫХ ЦЕЛЕЙ

Обеспечивать жизненные задачи своей семьи финансовыми ресурсами в краткосрочной и долгосрочной перспективе.

3. СБАЛАНСИРОВАННЫЙ БЮДЖЕТ

Расходы должны соответствовать доходам. Личным и семейным бюджетами должны управлять вы, а не они – вами.

4.УПРАВЛЕНИЕ РИСКАМИ

Идентифицировать и оценивать жизненные и финансовые риски, возможности личного и семейного бюджетов.

5.ФИНАНСОВЫЙ РЕЗЕРВ

Быть готовым к жизненным и финансовым неожиданностям. Избегать финансовых провалов за счет полноценной подушки безопасности.

6.РАЗУМНОЕ ПОТРЕБЛЕНИЕ

Избегать недоступного, показного, лишнего. Снижая тем самым не только нагрузку на личный бюджет, но и влияние на экологию.

7.ДОСТАТОЧНОСТЬ СБЕРЕЖЕНИЙ

Соотносить их с личными финансовыми целями, включая долгосрочные.

8.БЕЗОПАСНОСТЬ СБЕРЕЖЕНИЙ

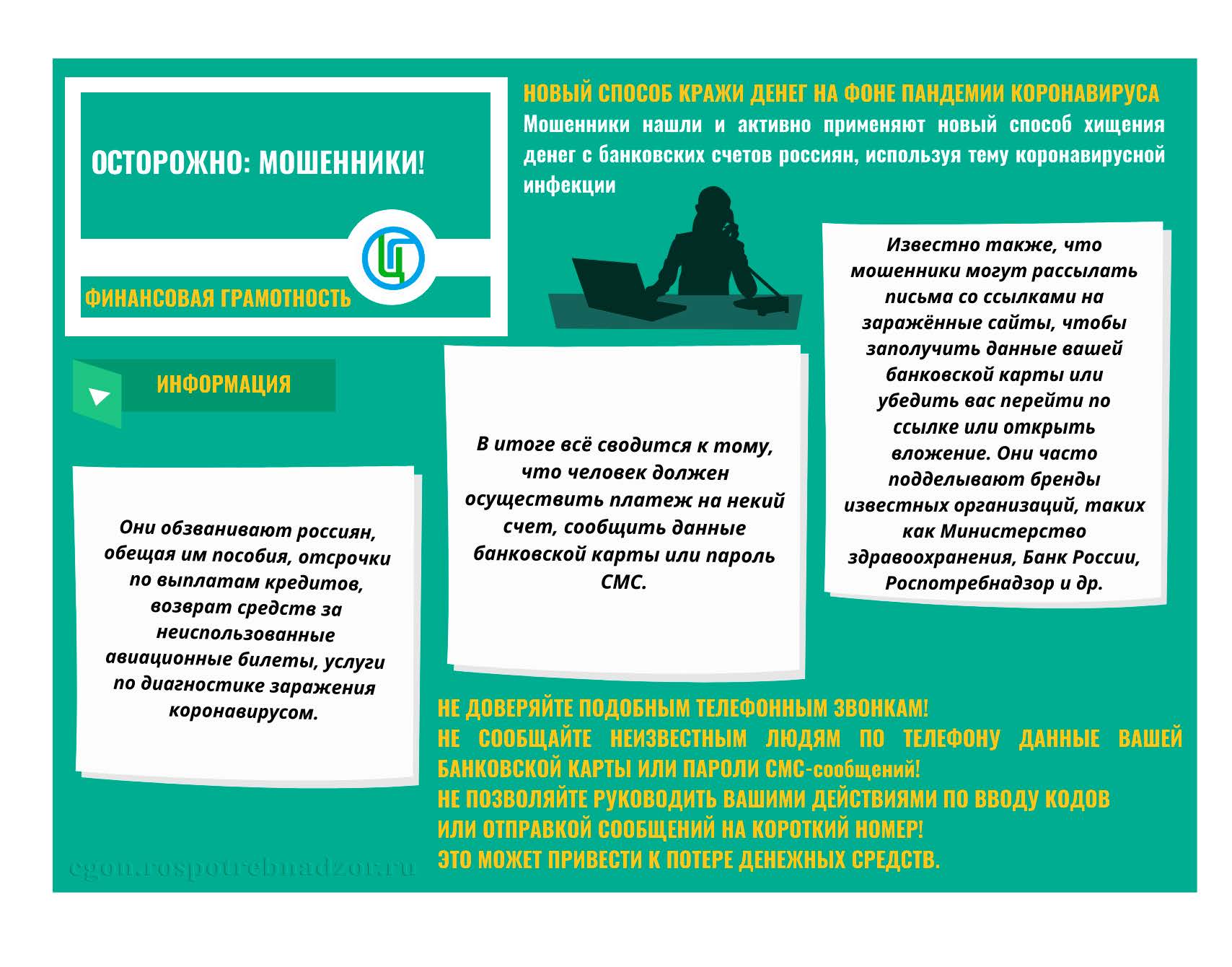

Избегать мошенников, пирамид и чрезмерного риска

9.ЗАЩИТА СБЕРЕЖЕНИЙ ОТ ИНФЛЯЦИИ

Выбирать инструменты, которые не дают деньгам обесцениваться.

10.ДОЛГОСРОЧНОСТЬ СБЕРЕЖЕНИЙ

В полной мере пользоваться преимуществами сложного процента.

11.РАЗУМНЫЕ ИНВЕСТИЦИИ

Рисковать только той частью сбережений, которую не страшно потерять. Избегать вложений, рисков которых не понимаешь.

12.РАЦИОНАЛЬНОЕ ОТНОШЕНИЕ К ЖИЛЬЮ

В зависимости от жизненной ситуации недвижимость можно использовать как место для жизни или как часть капитала.

13.ОСТОРОЖНОСТЬ С ДОЛГАМИ

Избегать чрезмерной долговой нагрузки.

14.СПОКОЙНОЕ ОТНОШЕНИЕ К РЕСТРУКТУРИЗАЦИИ И БАНКРОТСТВУ

При непосильных выплатах по долгам – идти на переговоры с кредиторами, реструктурировать долги, вплоть до личного банкротства.

15.СТРАХОВАНИЕ

Страховать наиболее важные риски: жизнь, здоровье, имущество, ответственность.

16.ЦИФРОВАЯ ГРАМОТНОСТЬ

Осваивать современные финансовые технологии, соблюдая разумную осторожность. Они экономят время и деньги, но сопряжены с рисками.

17.КИБЕРБЕЗОПАСНОСТЬ

Соблюдать меры предосторожности, защищать свои данные.

18.ОСТОРОЖНОСТЬ

Распознавать и избегать мошенников, сопротивляться агрессивным продажам.

19.ГРАЖДАНСКАЯ ПОЗИЦИЯ

Разбираться в общественных финансах, в налоговых и бюджетных вопросах, участвовать в инициативном бюджетировании.

20.БЛАГОТВОРИТЕЛЬНОСТЬ

Поддерживать самых нуждающихся – регулярно и через заслуживающие доверия каналы.

21.ОТВЕТСТВЕННОСТЬ ПЕРЕД СЕМЬЕЙ

Помогать близким освоить финансовый ЗОЖ, особенно – старшему поколению и детям.

Почему финансовая грамотность важна для развития страны и общества

Формирование финансовой культуры – залог роста уровня и качества жизни, преодоления долгосрочных проблем. Поэтому во всем мире фокус стратегий и программ повышения финансовой грамотности сделан на человеке, его потребности в новых знаниях и практических рекомендациях.

Россия здесь – пионер и лидер. Именно по инициативе нашей страны повышение финансовой грамотности вошло в повестку различных международных организаций. Накопленный в нашей стране опыт все шире используется в других странах, помогает не только гражданам России.

Что такое финансовая грамотность с точки зрения государства: семь главных ответов

Залог личного и семейного благополучия десятков миллионов семей, а значит, стабильности в обществе.

Возможность полноценного развития и совершенствования для каждого, максимально полной реализации заложенного в нас потенциала, вклад в ускорение экономического роста в стране.

Высокий уровень сбережений и их трансформация в инвестиции, в развитие российской экономики и устойчивость бюджетов всех уровней.

Готовность людей к сложным жизненным ситуациям и старости, а значит, возможность концентрировать социальную поддержку государства на самых уязвимых.

Улучшение жилищных условий, создание благоприятных условий для рождения и воспитания детей, вклад в преодоление демографического кризиса.

Более ответственное отношение к общественным финансам. Устойчивые в финансовом плане люди – более ответственные налогоплательщики и граждане с активной жизненной позицией, участники процессов инициативного бюджетирования, благотворительности, социального предпринимательства.

Существенный вклад в устойчивое развитие – как на российском, так и общемировом уровне.

Ключевые показатели: ФинЗОЖ в цифрах и фактах

8 миллионов

человек в год знакомятся с основами финансовой грамотности в образовательных организациях.

54 балла

составил российский индекс финграмотности в 2020 году.

47 процентов

граждан в 2020 году имели подушку финансовой безопасности. Это на 10 пп. больше, чем в 2018 году.

50 процентов

граждан в 2020 году знали, кто защищает права потребителей на финансовом рынке. Это на 12 пп. больше, чем в 2018 году.

более 122 тысяч

педагогов за три года прошли повышение квалификации по основам преподавания финансовой грамотности. Такие программы существуют практически во всех регионах России. регионах России.

более 53 тысяч

учебных заведений включили финансовую грамотность в образовательный процесс.

Центральный банк Российской Федерации и Минфин России ведут системную работу по разработке и внедрению новых образовательных моделей. С 2022 года финансовая грамотность (соответствующие компетенции и/или образовательные результаты) включена в федеральные образовательные стандарты для высшего, начального и основного общего образования, а также среднего профессионального образования.

Практически во всех регионах запущены программы повышения квалификации педагогов.

Основные направления развития финансовой грамотности

• 100% школьников и студентов охвачены образовательными программами

• 70 млн человек пользуются созданными информационными и просветительскими ресурсами

Цифровизация, развитие финансовых технологий, расширение и усложнение услуг и сервисов определили новые тренды финансовой культуры:

Проблемное поле финансового просвещения расширилось

Оно уже включает в себя инвестиционную грамотность, общественные финансы, навыки жизни в цифровой среде, а также умение противодействовать психологическому давлению – как со стороны мошенников, так и недобросовестных продавцов товаров и услуг, особенно финансовых.

Финансовая грамотность движется из образовательной сферы в сферу поведенческую

Главная задача – уже не просто ликвидация безграмотности, а формирование финансовой культуры – то есть не только знаний, но и навыков, и привычек.

Финансовая грамотность должна быть адаптирована для разных целевых аудиторий

от детей в детских садах до домохозяек, военнослужащих, предпринимателей и т.д. Причем с каждой из этих аудиторий нужно говорить на понятном языке и в максимально удобном формате.

Финансовая грамотность неразрывно связана с защитой прав потребителей

Механизмы должны становиться проще и понятнее, чтобы стать доступнее для человека без финансового или юридического образования. И одновременно такие процессы должны стать источником обратной связи, помогая постоянному совершенствованию регулирования.

Цифровые решения – приоритет

Без них в современном мире невозможно решение ни одной серьезной социальной задачи. Они позволяют сделать то, что казалось нереальным еще совсем недавно: перейти от точечного информирования по отдельным вопросам к комплексной поддержке всех финансовых и жизненных решений человека.

.