Девиз Всемирного дня прав потребителей в 2022 году: «Справедливые цифровые финансовые услуги» (Fair Digital Finance)

В 2022 году Consumers International объявил тему Всемирного дня прав потребителей, который ежегодно отмечается 15 марта, под девизом: «Справедливые цифровые финансовые услуги» (Fair Digital Finance).

На сегодняшний день исследования показывают быстрое развитие цифровых финансов. Ожидается, что к 2024 году число потребителей цифровых банковских услуг превысит 3,6 миллиарда человек. Одновременно с этим существенно возрастет и риск финансового мошенничества, а отдельные категории граждан могут быть ограничены в доступе к услугам, которые перестанут оказываться в традиционных каналах.

Мировое движение по защите прав потребителей призывает к справедливому цифровому финансированию для потребителей повсеместно. Это движение создает новые ориентированные на потребителя нераскрытые идеи и кампании для цифровых финансов, которые будут инклюзивными, безопасными, защищенными данными и частными, а также устойчивыми. В условиях быстро меняющегося рынка Всемирный день защиты прав потребителей станет первым в истории глобальным событием, в котором будут обсуждаться решения, ставящие права потребителей в центр значимых и долгосрочных изменений.

Использование цифровых технологий и интернета позволило финансовым организациям ускорить и упростить доступ к своим услугам.

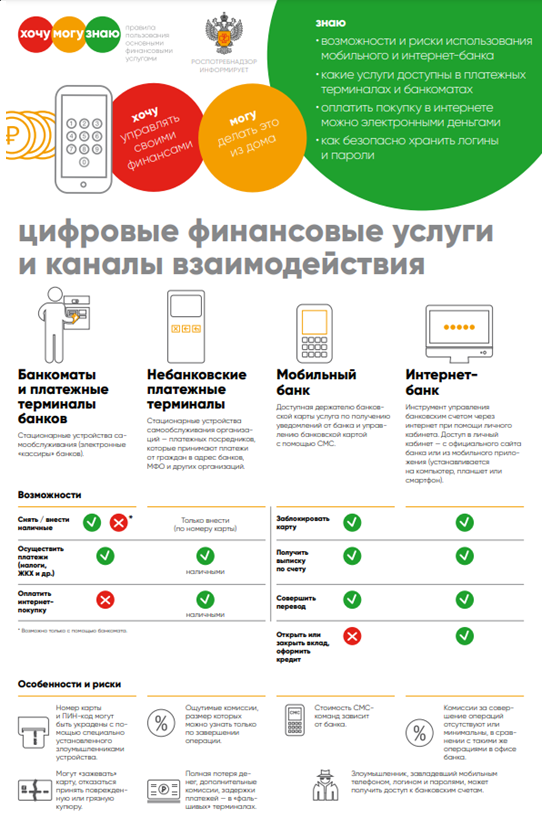

Банкоматы, платежные банковские и небанковские терминалы — устройства самообслуживания, средства платежей, которые делают возможным оплату товаров и услуг без участия продавца, либо обналичивание денежных средств без участия банковского кассира.

Мобильный банк, интернет-банк — программные продукты, позволяющие пользователю дистанционно контролировать состояние своего банковского и карточного счета, а также совершать платежи, переводы и покупки, не выходя из дома, при помощи компьютера, планшета, мобильного телефона.

Электронные деньги — цифровые средства платежа. Для их использования нужен электронный кошелек — своеобразный аналог банковского счета. При помощи электронных денег пользователь может оплачивать интернет-покупки, совершать денежные переводы и платежи, предоставляя получателям минимальную информацию о себе.

Все эти новые и удобные финансовые инструменты, впрочем, не только создают комфортную пользовательскую среду, но и новые риски, которые нужно учитывать.

Основные риски и советы для потребителей

Быстрое заключение сделки при минимуме информации

Возможность быстро воспользоваться финансовой услугой не всегда сопровождается предоставлением потребителю полной и необходимой информации. Это может быть как уловкой поставщика услуги, так и результатом технических ограничений (небольшой экран смартфона и / или недружественный интерфейс приложения или сайта).

Советы

- •Убедитесь, что поняли все основные условия предоставления услуги до того, как нажали виртуальную кнопку, ввели код или выполнили любое другое действие, которое поставщик услуги может расценить как выражение вашего согласия с условиями сделки.

- •Потратьте время на поиск и критическое изучение отзывов и информации о поставщике услуги, особенно если услуга сложная и связана с крупными финансовыми обязательствами.

Размывание ответственности

Совершая «простую» операцию, например, пополнение счета мобильного через платежный терминал, потребитель даже не задумывается о том, какой путь проходят деньги, кто в этом участвует, и кто несет ответственность, если они «потеряются». В действительности в большинстве процессов, возникающих при цифровизации финансовых услуг, участвует множество организаций, и, если произойдет сбой, найти виновника и вернуть деньги может быть непросто.

Советы

- •Внимательно отнеситесь к выбору организации, с которой вы взаимодействуете напрямую (в приведенном примере — к компании, которой принадлежит платежный терминал). Именно эта организация принимает от потребителя деньги и поручение на их перевод получателю, а значит, отвечает за качество предоставления услуги.

- •Оплачивая товары и услуги в интернете банковской картой, убедитесь, что используется технология 3D-Secure (в этом случае пользователя переводят на специальную страницу с полем для ввода кода подтверждения из СМС). Эта технология не только позволяет банку убедиться, что распоряжение на оплату отправляет именно владелец карты, но и проверить получателя платежа. Если одна из сторон платежа не поддерживает 3D-Secure, то безопасность платежа снижается. Но даже если банк покупателя использует 3D-Secure (как все крупные банки), а интернет-магазин — нет, то в случае мошеннического списания средств с карты клиента банк оспорит операцию и вернет деньги владельцу. Однако на это потребуется время.

Утечка персональных и секретных данных

Большинство финансовых организаций заботятся об информационной безопасности своих клиентов и используют современные способы защиты данных. Но, во-первых, мошеннические технологии всегда развиваются быстрее, чем защитные; во-вторых, персональные данные могут украсть напрямую из личного компьютера или телефона пользователя. Поэтому позаботиться о сохранности своей секретной информации, логинов и паролей на своих устройствах – это сфера ответственности потребителя.

Советы

- •Используйте и регулярно обновляйте сложные пароли в приложениях, личных кабинетах и на самих устройствах.

- •Не сообщайте пароли никому и ни при каких обстоятельствах.

- •Если вы подозреваете, что пароль стал кому-то известен, — немедленно смените его, заблокируйте банковские карты и доступ к интернет-банку.

- •Не пересылайте посторонним данные своих банковских карт, паспорта и т. д.